TRABZON Büyükşehir Belediyesi

KARNE PUANI

Genel değerlendirme sonuçlarına göre 45–54 puan bandındaki 6. grupta yer alıyor.

İyi Yönetişim İlkeleri Performansı

Yönetim Süreçleri Performansı

Öğrenme Döngüsü Performansı

İlke Bazlı Analiz ve Gelişim Alanları

Sorumluluk ve Duyarlılık, Adillik ve Kapsayıcılık, Şeffaflık ile Etkililik ve Verimlilik ilkelerinde 5. grupta (55–64 puan) yer alıyor. Bu ilkeler belediyenin en başarılı şekilde hayata geçirdiği ilkeler.Sorumluluk ve Duyarlılık belediyenin planlama yaparken hem günümüz hem de gelecek nesillerin ihtiyaç, beklenti ve yaşam haklarını dikkate almasını gerektiriyor.Adillik ve Kapsayıcılık ilkesi, belediyenin farklı grupların ihtiyaçlarını göz önünde tutmasını, hizmet, faaliyet ve yatırımlarını bu beklenti ve ihtiyaçlara uygun olarak planlamasını gerektiriyor.Şeffaflık kuruma duyulan güveni artırmak ve sürekli gelişim için izleme ve değerlendirmeyi sağlamak adına önemli.Etkililik ve Verimlilik kaynakları olabilecek en verimli şekilde kullanırken, hedeflenen ve mümkün olan en yüksek faydayı üretmek anlamına geliyor.Bu ilkeler önemli gelişim alanları olarak görünüyor.

Tutarlılık ile Hesap Verebilirlik ilkelerinde 6. grupta (45–54 puan) yer alıyor. Tutarlılık, belediyenin çalışmaları ile diğer paydaşların çalışmaları ve planları ile uyumun sağlanmasını gerektiriyor. Hesap Verebilirlik paydaşların güveninin kazanılması ve korunması açısından önemli.Bu ilkeler önemli gelişim alanları olarak görünüyor.

Temsil ve Katılım ilkesinde 7. grupta (35–44 puan) yer alıyor. Özellikle hizmet ve yatırımların planlanmasında paydaşların aktif katılımının sağlanması hem beklentilerin karşılanması hem paydaş memnuniyeti açısından önem taşır.Bu ilke belediye için çok önemli bir gelişim alanı olarak görünüyor.

Trabzon Büyükşehir Belediyesi’nin yönetişim yaklaşımını geliştirmek ve kurum işleyişinde iyi yönetişimi güçlendirmek için gelişim fırsatının olduğunu görüyoruz.

İyi Uygulama

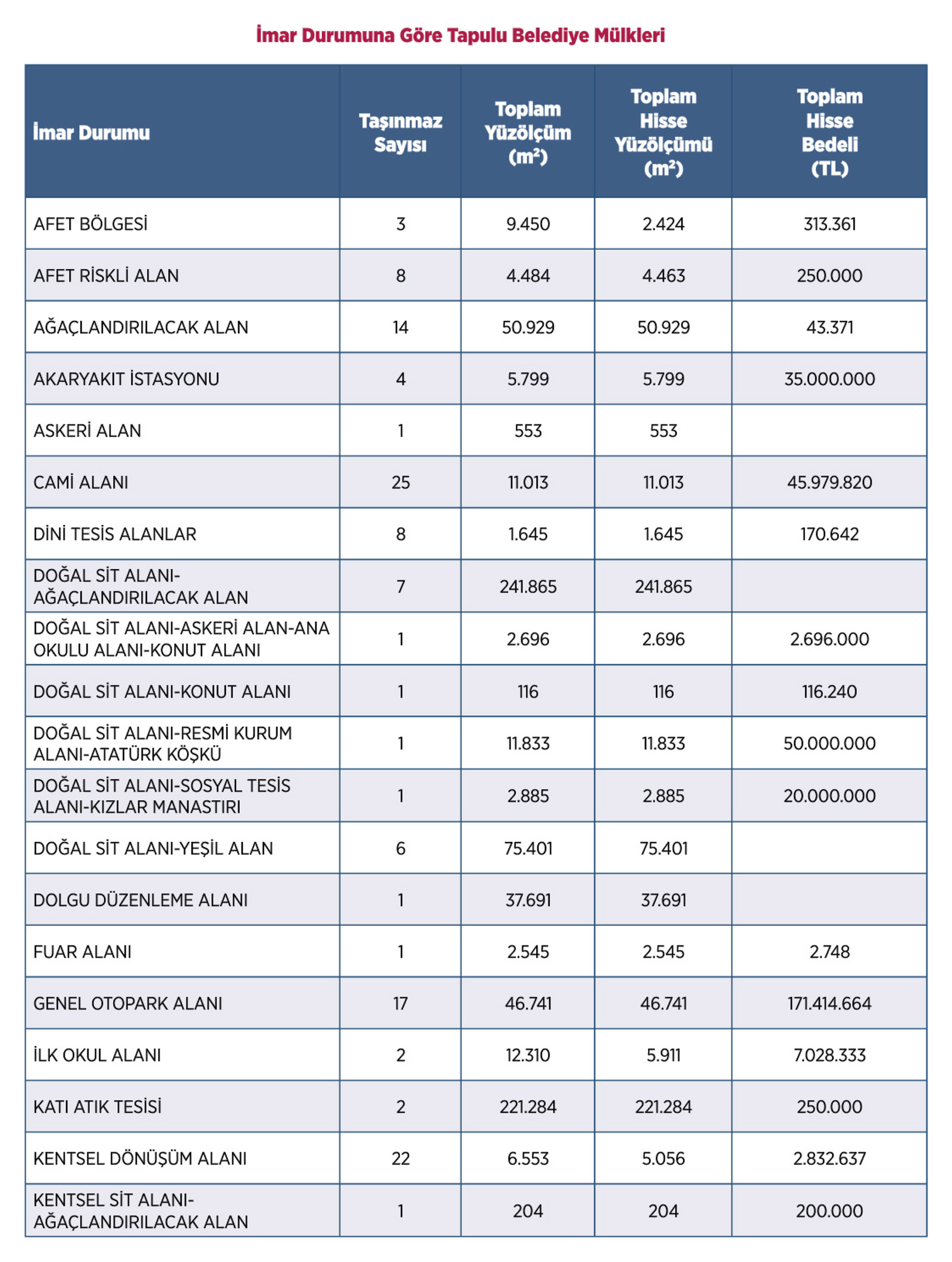

Belediye elinde bulunan taşınmazların sayısını, ölçüsünü ve mali değerini kamuoyu ile paylaşıyor.

İlgili İyi Yönetişim İlkeleri

Hesap Verebilirlik

Şeffaflık

İlgili ELoGE Göstergesi

İlke 4: Açıklık ve Şeffaflık

İlke 10: Sağlam Mali Yönetim

İlke 12: Hesap Verebilirlik

İlgili Sürdürülebilir Kalkınma Amacı ve Alt Göstergesi

SKA 16

Amaç 16.6. Her düzeyde etkili, hesap verebilir ve şeffaf kurumlar kurulması

İlgili OECD Yaşam Kalitesi Alanı

Yönetişim ve Karar Süreçlerine Katılım

Uygulamanın Önemi

Belediyelerin en önemli mali varlıklarının başında taşınmazlar gelir. Bu varlıkların satış, kiralama veya tahsis yoluyla başka kişi/ kurumların kullanımına verilmesi söz konusudur. Envanter kaydı, kullanım durumu ve mali değer gibi bilgilerin paylaşılması mali şeffaflığı sağlar ve bu kaynakların etkili ve verimli kullanılıp kullanılmadığının izlenmesine imkan verir.

Kaynak: Trabzon Büyükşehir Belediyesi 2021 Faaliyet Raporu, sayfa 19